דו"ח התשתיות הגלובלי של TeleGeography ל-2026: הכבלים מתרחבים, המחירים נשחקים, וחוות השרתים נתקעות בחשמל

הדו"ח מציג שוק תקשורת עולמי שממשיך לצמוח, אבל עם צווארי בקבוק חדשים – גיאופוליטיקה בנתיבי כבלים, שחיקת מחירים בשוק הסיטונאי, ומחסור בחשמל שמאט פרויקטי דאטה סנטרים

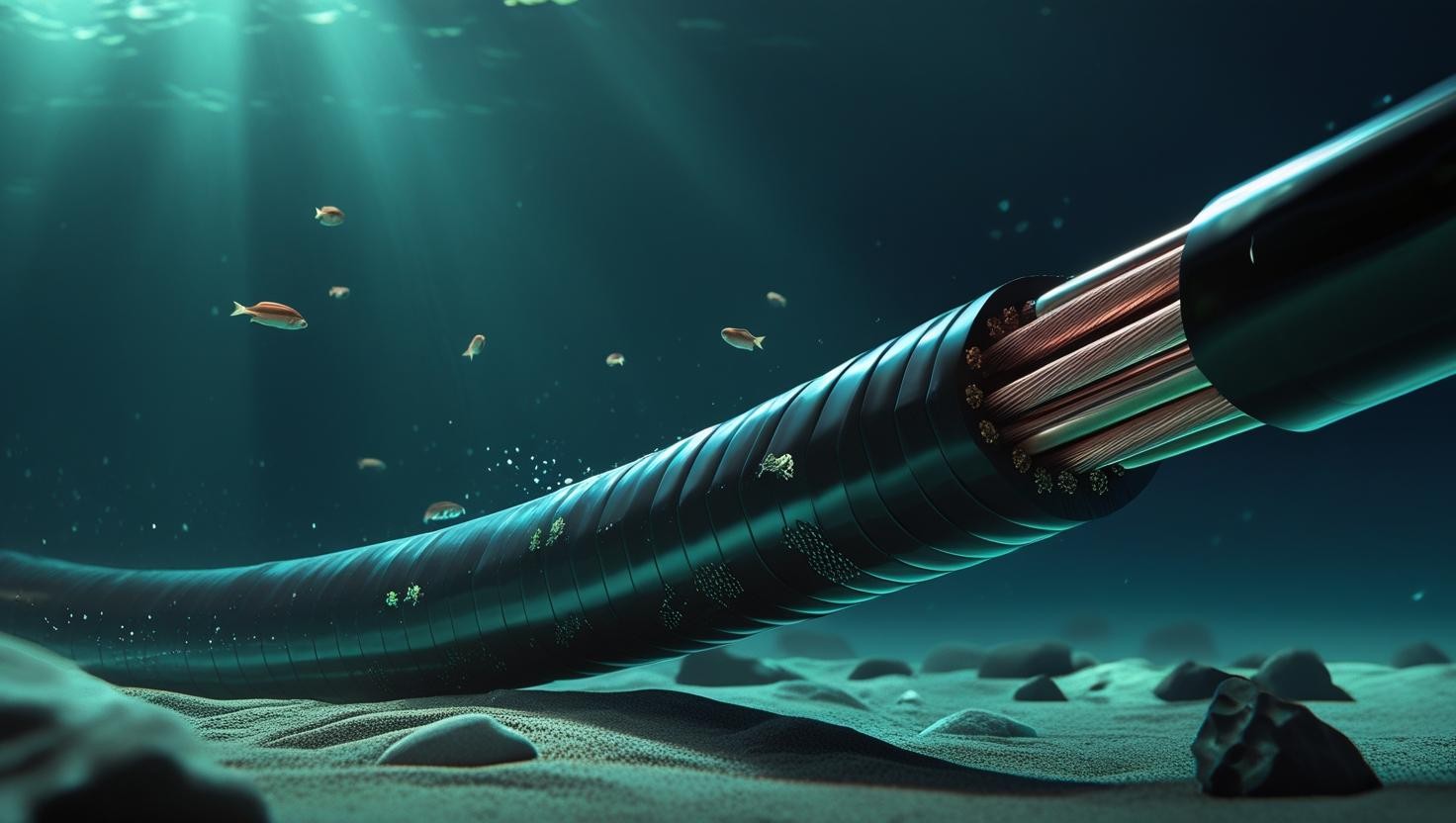

דו"ח The State of the Network 2026 של TeleGeography מציב את הכבלים התת ימיים במרכז תמונת השוק הגלובלית, ומתאר גל השקעות חריג בהיקפו בשנים הקרובות. לפי הדו"ח, העלות המצטברת של כבלים תת ימיים חדשים שמתוכננים להיכנס לשירות בשנים 2025-2027 עשויה לחצות את רף 14 מיליארד הדולר, לאחר שבמהלך השנים האחרונות היקף ההשקעה השנתי הממוצע כבר עמד על יותר מ-2 מיליארד דולר. במקביל, הביקוש לקיבולת בינלאומית ממשיך לעלות, אך בקצב מתון יותר לעומת שנות הזינוק החריגות: לאחר צמיחה שנתית של 45% ב-2020, הקצב ירד ל-29% ב-2024 – ועדיין מדובר בקצב צמיחה שנתי ממוצע של כ-32% בין 2020 ל-2024, ובביקוש עולמי שכבר חצה את רף 6.4 Pbps. הדו"ח גם מצביע על שינוי מבני עמוק בזהות הלקוחות שמניעים את השוק: ענקיות תוכן וענן תופסות חלק הולך וגדל מהביקוש לקיבולת ומההשקעות במסלולים חדשים, על חשבון משקל יחסי נמוך יותר של מפעילי backbone מסורתיים. ברמה האזורית, מדינות בתוך אסיה הובילו את ההשקעות בשלוש השנים האחרונות עם כ-1.2 מיליארד דולר בכבלים חדשים, אך בשנים הקרובות צפויה האצה רחבה כמעט בכל המסלולים, ובמיוחד בטרנס-פסיפי, שם מוערכות השקעות של יותר מ-3 מיליארד דולר. מבחינת הקורא הישראלי, הנקודה הקריטית היא שהדו"ח מדגיש את הים האדום והמזרח התיכון כמרחב שבו גיאופוליטיקה, ביטחון והיתרים כבר משפיעים בפועל על פריסת כבלים, תחזוקה ולוחות זמנים, כלומר לא רק על מפת הסיכונים, אלא גם על מפת הקיבולת העתידית.

מחירים בירידה אבל בקצב לא אחיד בין נתיבים ואזורים

לצד הגידול בביקוש ובהשקעות, הדו"ח מתאר המשך שחיקה במחירי קיבולת סיטונאית ובמחירי תמסורת, כולל בנתיבי 100Gbps. עם זאת, TeleGeography מדגישים שהירידה אינה אחידה: בנתיבים שבהם נכנסת קיבולת חדשה בהיקף גדול, המחירים יורדים מהר יותר, ואילו בנתיבים שסובלים מעיכובי פרויקטים, חסמי היתרים או מגבלות גיאופוליטיות, השחיקה מתונה יותר. במילים אחרות, לא רק היקף ההשקעות קובע אלא גם היכולת להשלים את התשתיות בזמן.

גיאופוליטיקה הופכת לשיקול תכנון מרכזי

אחד המסרים הבולטים בדו"ח הוא שהגיאופוליטיקה כבר אינה רק רעש רקע, אלא גורם שמכתיב בפועל תכנון רשתות. TeleGeography מתארים השפעות ממשיות של מתיחות בים האדום ובים סין הדרומי על מסלולי כבלים, לוחות זמנים, תיקוני תקלות והיתרים. המשמעות היא שיותר פרויקטים נבחנים כיום גם דרך פריזמה של סיכון תפעולי וביטחוני, ולא רק לפי היגיון מסחרי או קיצור מסלול.

חוות השרתים במוקד והבעיה המרכזית היא חשמל

פרק הדאטה סנטרים בדו"ח מציג שוק שנמצא תחת לחץ כבד, בעיקר סביב זמינות חשמל. לפי TeleGeography, פרויקטים חדשים מתמודדים עם זמני המתנה ארוכים משמעותית לחיבורי חשמל, לעיתים של כמה שנים, בזמן שביקושי הענן ו-AI ממשיכים לגדול. כתוצאה מכך, מיקום חוות שרתים נקבע יותר ויותר לפי זמינות אנרגיה ותשתיות חשמל, ולא רק לפי נדל"ן, קרבה ללקוחות או קישוריות. הדו"ח גם מדגיש שיישומי AI מחייבים צפיפות גבוהה יותר, פתרונות קירור מתקדמים יותר ותכנון מחדש של תשתיות בתוך החווה עצמה.

שאר הדו"ח מראה תמונה רחבה של שוק שנע קדימה תחת מגבלות חדשות

מעבר לכבלים ולדאטה סנטרים, הדו"ח סוקר גם את רשתות ה-IP עם המשך צמיחת קיבולת ותעבורה לצד שחיקת מחירי IP Transit, את תחום Cloud & WAN עם האטה בקצב פתיחת regions חדשים אך המשך התרחבות דרך local zones ו-on-ramps, ואת שוק הקול הבינלאומי שממשיך להתכווץ. בשורה התחתונה, TeleGeography מתארים תעשייה שלא עוצרת, אלא נכנסת לשלב מורכב יותר שבו הצלחה תלויה פחות רק בביקוש ויותר ביכולת להתמודד עם מגבלות חשמל, רגולציה, גיאופוליטיקה ותכנון תשתיות מדויק.