מחסור בזיכרונות מכביד על שוק הסמארטפונים: המשלוחים בעולם ירדו ב-6% ברבעון הראשון

חברת המחקר והייעוץ Counterpoint Research מצביעה על ירידה עולמית במשלוחי הסמארטפונים ברבעון הראשון של 2026, על רקע מחסור ב-DRAM וב-NAND, התייקרות רכיבים והסטת קיבולת ייצור לעולמות ה-AI. אפל הייתה היחידה מבין היצרניות הגדולות שהציגה צמיחה והובילה את הרבעון

שוק הסמארטפונים העולמי פתח את 2026 תחת לחץ. לפי חברת המחקר והייעוץ Counterpoint Research, משלוחי הסמארטפונים בעולם ירדו ב-6% ברבעון הראשון לעומת התקופה המקבילה אשתקד. מאחורי הירידה עומדים מחסור בזיכרונות DRAM ו-NAND, התייקרות רכיבים ולחץ גובר על שרשרת האספקה.

הבעיה מבחינת יצרניות המכשירים אינה מסתכמת רק במחיר. בשעה שיצרני שבבים מפנים יותר קיבולת לשרתים, מרכזי נתונים ויישומי AI, שוק האלקטרוניקה הצרכנית נדחק הצדה. מבחינת יצרניות הסמארטפונים, המשמעות כפולה – גם קושי גדול יותר להשיג רכיבים, וגם עלות גבוהה יותר עבורם. בענף שבו עלות החומרים משפיעה ישירות על הרווחיות, זו כבר אינה תנודה שולית אלא מגבלה של ממש על קצב הייצור ועל מדיניות התמחור.

אפל בלטה, שיאומי נחלשה

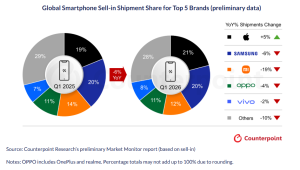

בתוך השוק הנחלש, אפל הייתה החריגה הבולטת. לפי Counterpoint Research, החברה רשמה עלייה של 5% במשלוחים והגיעה לנתח שוק של 21%, הגבוה ביותר ברבעון. סמסונג דורגה שנייה עם 20% מהשוק, לאחר ירידה של 6% במשלוחים.

מאחורי שתי המובילות ניצבו שיאומי, Vivo ו-Oppo, אך התמונה אצלן הייתה חלשה יותר. לפי נתוני חברת המחקר, שיאומי רשמה את הירידה החדה ביותר מבין היצרניות הגדולות, בעוד Vivo ו-Oppo השלימו את החמישייה הראשונה בשוק שנשחק תחת עלויות גבוהות יותר וביקוש מתון יותר. כך, משבר הזיכרונות לא פגע רק בהיקפי המשלוחים אלא גם חידד מחדש את פערי העוצמה בין המותגים.

ב-Counterpoint מציינים כי עיקר הלחץ מורגש במכשירים הזולים יותר, שם ליצרניות קשה הרבה יותר לגלגל את ההתייקרות לצרכנים בלי לפגוע בביקוש. במכשירי פרימיום, לעומת זאת, מרחב התמרון רחב יותר, ולכן גם קל יותר לשמור על רווחיות. זאת אחת הסיבות לכך שדווקא בתקופה של חולשה כללית, מותגים חזקים יותר מצליחים להיראות יציבים יחסית.

לא רק Counterpoint: גם Gartner ו- TrendForce מזהירות

הנתונים של Counterpoint משתלבים בהערכות דומות של גופי מחקר נוספים. Gartner העריכה בפברואר כי מחירי הזיכרונות הגבוהים יובילו לירידה של 8.4% במשלוחי הסמארטפונים בעולם ב-2026 כולה לעומת 2025. לפי החברה, העלייה המשולבת במחירי DRAM ו-SSD עשויה להגיע עד סוף השנה ל-130% – תרחיש שעלול לייקר את המכשירים ולרכז את הביקוש עוד יותר סביב דגמי פרימיום.

גם TrendForce מזהה לחץ דומה, אבל מזווית שוק הזיכרונות עצמו. לפי החברה, מחירי החוזים של DRAM צפויים לעלות ברבעון השני ב-58% עד 63%, בעוד שמחירי NAND צפויים לזנק ב-70% עד 75%. ההסבר הוא שספקי הזיכרונות ממשיכים להעדיף יישומי שרתים, AI ו-Enterprise SSDs, בעוד ששוקי הצריכה, ובהם סמארטפונים, נשארים בעמדה חלשה יותר במאבק על ההיצע.

מבחינת יצרניות הסמארטפונים, הדילמה ברורה. הן יכולות לספוג חלק מההתייקרות ולשחוק את שולי הרווח, הן יכולות להעלות מחירים ולהסתכן בפגיעה נוספת בביקוש, והן יכולות לצמצם ייצור או לדחות השקות. אף אחת מהאפשרויות האלה אינה נוחה, בוודאי לא בשוק שגם כך מתמודד עם צרכנות זהירה יותר ועם אי ודאות כלכלית.

קישור להודעה https://counterpointresearch.com/en/insights/global-smartphone-shipments-q1-2026?utm_source=chatgpt.com