מלחמת המהירויות נתקעה: מסלולי 2.5 ו-5 ג'יגה מחפשים קהל

המפעילים בישראל ובעולם כבר מוכרים מהירויות מולטי-גיגה, אבל רוב הלקוחות עדיין מסתפקים בג'יגה אחד ומטה. הבעיה אינה בפריסת הסיבים – אלא בביקוש שלא באמת הגיע

לפני חמש שנים זה נראה כמו המשך טבעי של מהפכת הסיבים. אחרי שמהירות של 1 ג'יגה הפכה למוצר הדגל של שוק האינטרנט הקווי, החלו מפעילים בעולם וגם בישראל להעלות הילוך: 2.5 ג'יגה, 5 ג'יגה ואף יותר. בזק השיקה מסלול 2.5 ג'יגה כבר ביוני 2021, ועוד קודם לכן מיהרה גם IBC להכריז על שירות במהירויות גבוהות יותר, שאותו החלו להציע בהמשך גם החברות הפועלות על גבי הרשת שלה, בהן סלקום.

אבל ב-2026 מתברר שהשוק לא התקדם באותו קצב כמו הפרסומות. התשתיות מסוגלות לספק קצבים גבוהים בהרבה מבעבר, והמסלולים אכן קיימים על המדף. אלא שרוב הלקוחות הביתיים עדיין אינם רואים סיבה אמיתית לשלם עליהם. במילים פשוטות: המהירויות קיימות, הביקוש נשאר מוגבל.

גם בישראל וגם כאן אצלנו, נכתב לא פעם כי שוק הסיבים עומד להיכנס לשנת המהירויות הגבוהות, שבה המפעילים ינסו לדחוף את לקוחותיהם מ-1 ג'יגה ל-2.5 ג'יגה ואף מעבר לכך. בפועל זה כמעט לא קרה. הקצבים הגבוהים נמכרים, אך לא בזק ולא מתחרותיה מיהרו להפוך אותם למרכז האסטרטגיה השיווקית. אף אחת מהן לא באמת לקחה בעלות על המסר של "הרשת המהירה בישראל".

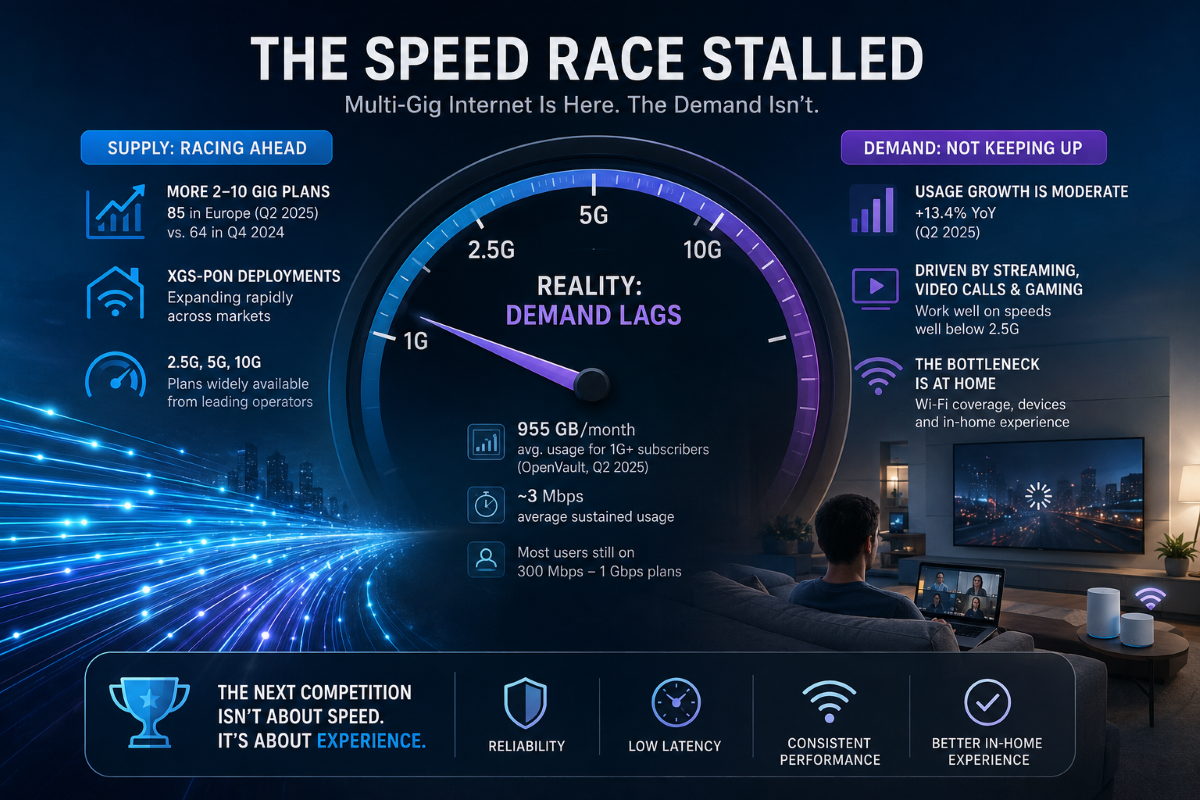

ההיצע גדל, הצרכן לא ממהר

הנתונים באירופה ממחישים את הפער. לפי חברת המחקר Point Topic, ברבעון השני של 2025 נמנו באירופה כ-85 חבילות ביתיות בקצבים של 2 עד 10 ג'יגה, לעומת 64 בלבד בסוף 2024. כלומר, בתוך כחצי שנה נרשם גידול של כשליש במספר החבילות המהירות, בעיקר על בסיס שדרוגי רשת בטכנולוגיית XGS-PON.

אלא שהגידול בהיצע לא לווה בפריצה דומה בביקוש. Point Topic מציינת ששיעורי ההצטרפות למסלולים הללו עדיין נמוכים ומהווים אתגר למפעילים ברחבי אירופה. זהו לב הסיפור: היכולת הטכנולוגית קיימת, אבל הלקוח הממוצע עדיין אינו מרגיש שהוא צריך אותה.

גם נתוני השימוש בארה"ב מצביעים על אותה מגמה. לפי OpenVault, מנויי אינטרנט בקצב של 1 ג'יגה ומעלה צרכו ברבעון השני של 2025 בממוצע 955 ג'יגה-בייט בחודש. זה נשמע הרבה, אך בחישוב רציף מדובר בשימוש ממוצע של מגה-ביטים בודדים לשנייה – רחוק מאוד מהקיבולת שעליה הלקוח משלם.

הצריכה עצמה ממשיכה לעלות. ברבעון השני של 2025 היא עמדה בארה"ב על 664 ג'יגה-בייט בממוצע למנוי, עלייה שנתית של 13.4%. אבל השימושים שמניעים את הגידול – סטרימינג, שיחות וידאו, גיימינג ועבודה מהבית – עדיין פועלים היטב גם במהירויות נמוכות בהרבה מ-2.5 ג'יגה. היישום הביתי שמחייב את הצרכן לשלם על מהירות כזאת פשוט עדיין לא הופיע.

התעשייה מתחילה לשנות כיוון

הסימן החשוב ביותר לשינוי אינו מגיע מהלקוחות, אלא מהמפעילים עצמם. לפי Dell'Oro, המרוץ למולטי-גיגה נתקל בקיר שאינו טכנולוגי אלא עסקי. יותר ויותר מפעילים מבינים שהלקוח הביתי אינו בוחר ספק אינטרנט לפי המספר הגבוה ביותר בפרסומת, אלא לפי יציבות, אמינות, זמני תגובה וחוויית גלישה עקבית.

לכן, המסר השיווקי צפוי לזוז בהדרגה מ"עד X ג'יגה" לכיוון של ביצועים מובטחים ואיכות רשת בפועל. אותו שינוי גם דוחה את הצורך באימוץ רחב של הדור הבא, 50G PON, בשלוש עד חמש שנים. כאשר אין מספיק לקוחות שמוכנים לשלם על 2.5 או 5 ג'יגה, קשה להצדיק השקעות גדולות בדור הבא של המהירות.

גם בסין, אחד משוקי הסיבים האגרסיביים בעולם, הכיוון דומה. לפי ABI Research, צ'יינה יוניקום בחרה בגישה זהירה כלפי הדור הבא של רשתות הסיבים, ומפנה משאבים דווקא לשיפור החיבור בתוך הבית באמצעות FTTR – סיב עד החדר. במילים אחרות, צוואר הבקבוק אינו בהכרח הסיב שמגיע לבניין, אלא ה-Wi-Fi בסלון, בממ"ד ובחדרי העבודה.

בישראל זו לא חריגה – זו אותה תמונה

גם בישראל, מסלולי המולטי-גיגה קיימים, אך הם עדיין אינם מוצר המוני. סלקום הציעה 5 ג'יגה ב-199 שקל לחודש, ובזק השיקה מסלול דומה במחיר של 238.9 שקל כולל נתב Wi-Fi 7. ועדיין, לפי הערכות בענף, רוב מנויי הסיבים בישראל מסתפקים בקצב של עד 1 ג'יגה.

זו אינה בהכרח עדות לכישלון שיווקי מקומי. להפך: ישראל משקפת מגמה עולמית רחבה יותר. הסיבים נבנים היום גם עבור שימושים עתידיים, אבל הצרכן של 2026 עדיין לא מצא יישום ביתי שמחייב אותו לשלם על 2.5 או 5 ג'יגה.

למפעילים יש בכל זאת סיבה להמשיך להציע את המסלולים הללו. ברגע שהתשתית כבר קיימת, העלות השולית של מכירת מהירות גבוהה יותר נמוכה יחסית, וכל לקוח שמשדרג מוסיף הכנסה. בנוסף, המסלול המהיר משמש כלי מיצוב: גם לקוח שקונה 600 מגה מושפע מהתחושה שהוא מצטרף לרשת שמסוגלת לספק 5 ג'יגה.

אבל יש גבול לכלכלה הזאת. כל עוד מדובר במכירת מהירות גבוהה על תשתית קיימת, המודל הגיוני. כאשר נדרשת השקעה הונית חדשה רק כדי להעלות את המספר בפרסומת, הסיפור משתנה. לכן, בשנים הקרובות המאבק האמיתי בשוק הסיבים לא יהיה בהכרח על מי מציע את המהירות הגבוהה ביותר, אלא על מי מספק אינטרנט יציב יותר בשעות העומס, וגם את זה כדאי לקחת בספק על רקע מה שסביר להניח שיקרה והוא תחרות על המחיר בעיקר.

למה בזק לא דוחפת את המהירות

כאן נמצאת אחת השאלות המעניינות בשוק הישראלי: מדוע בזק, כמפעיל הגדול בישראל וכמי שמחזיקה בתשתית הסיבים הרחבה ביותר, אינה מנסה לקחת בעלות על קטגוריית המהירויות הגבוהות?

לבזק יש יתרון מובהק. היא קיבלה ממשרד התקשורת פטור שמאפשר לה למכור את קצב ה-2.5 ג'יגה ללא חובת מכירה סיטונאית. תיאורטית, היא יכולה הייתה להוריד מחיר, לתמוך במהלך בקמפיין אגרסיבי ולנסות למצב את עצמה כחברת האינטרנט המהירה בישראל. מבחינה תשתיתית, אין לה קושי מהותי לעשות זאת, והעלות התוספתית עבורה אינה גבוהה.

ובכל זאת, בזק שומרת במרכז את "סוס העבודה" שלה – חבילת ה-1 ג'יגה. הסיבה אינה טכנולוגית, אלא עסקית. גם בבזק לא רואים ביקושים משמעותיים למהירויות הגבוהות, ובמקביל החברה אינה מעוניינת להחריף את מלחמת המחירים בשוק האינטרנט הקווי, במיוחד לאחר שחלק גדול מהשוק כבר נפרס בסיבים אופטיים.

מהלך אגרסיבי סביב 2.5 ג'יגה היה עשוי לחייב את המתחרות להגיב. סלקום, פרטנר, הוט ו-IBC היו נדרשות לחדד הצעות, להוריד מחירים או להגדיל את ההשקעה השיווקית. התוצאה האפשרית: תחרות חזקה יותר סביב מוצר שהביקוש אליו ממילא מוגבל, ופגיעה בהכנסה הממוצעת דווקא בשוק שבו המפעילים מנסים לייצר יציבות אחרי שנות השקעה כבדות בפריסה.

לכן, נראה כי נוצרה בענף דינמיקה של ריסון. מי שרוצה קצב גבוה יותר יכול לקבל אותו, ולעיתים גם בלי קושי מיוחד. אבל אף שחקן גדול אינו ממהר להפוך את המהירויות האלה למלחמה שיווקית רחבה. במצב הנוכחי, עדיף למפעילים למכור את המולטי-גיגה למי שמבקש אותו, בלי לעורר גל תחרות חדש סביבו.